投信を選ぶときは、基準価額の見た目の安さや分配金の多さだけで判断しないことが肝心だ。基準価額は割安に見えても、設定時期や分配金の有無で数字は変わる。運用に必要なコストは長期保有ほど成績を左右し、分配金も預貯金の利子とは仕組みが異なる。退職金で購入する前にも、必ず確認したい基本を分かりやすく総整理する。(ダイヤモンドZAi編集部)

「ダイヤモンド・ザイ」2025年7月号の「初心者がはまる9つのワナを解説!もう暴落に振り回されない!投資信託入門」を基に再編集。データはすべて雑誌掲載時のもの。

基準価額が低いほど割安?

1万円割れの投信を買うべき?

投資信託の基準価額は、設定時に1万円からスタートすることが多い。通常1万口当たりで表示される。投資先の株価などに応じて変動するが、基準価額が決定するのは原則として1日1回。信託報酬などの運用コストも差引かれた値だ。

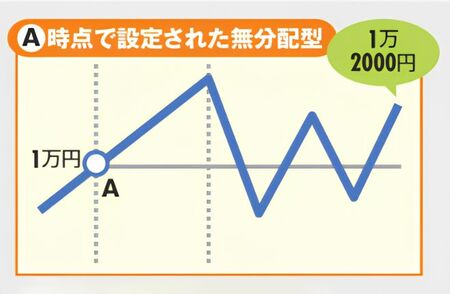

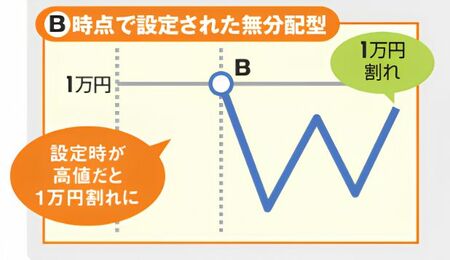

同じタイプの投信でも設定日が違うと、基準価額では比較できない。例えば、日経平均が2万円の時に設定された投信と、3万円の時に設定された投信とでは異なるためだ。基準価額だけでは、その投信が割安なのか割高なのかは判断できない。

また、その投信が分配金を出すかどうかでも基準価額は変わる。分配金が支払われると、その分、基準価額も下落する。

拡大画像表示

拡大画像表示

拡大画像表示

同じ日に設定され、どちらも分配金を出さない日本株型の投信であれば、一般的に基準価額が高いほうが運用能力は優れているといえる。