2024年1月の新NISA開始から約2年半。投資信託は身近な資産形成の手段として定着しつつあるが、何を基準に選ぶべきか迷う場面はまだ多い。新NISAの対象だからといって、運用成績が優れているとは限らず、分配金の多さや基準価額の上昇だけでは良し悪しを判断できない。投信選びで誤解しやすいポイントを整理し、自分に合った商品を見極めよう!(ダイヤモンドZAi編集部)

コレはいい投信? ダメ投信?

「新NISAで買える」だけでは判断できない

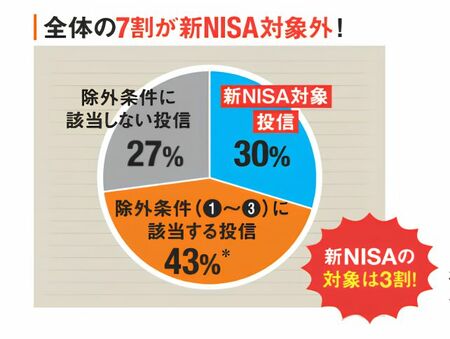

投信は全体で約6000本ある。新NISAの「つみたて投資枠」の対象は、積立投資に適していると金融庁が認めた約250本の投信だ。

一方で「成長投資枠」の対象は、つみたて投資枠の商品も含め約2000本となる。同庁は成長投資枠の対象外とする投信の条件を以下のように示し、該当する投信が除外されている。

1. 信託期間が20年未満

新NISAの開始時点で残りの信託期間が20年未満だと対象外。それ以降に残りが20年を切っても除外されない。

2. 毎月分配型

分配金を毎月支払う。ただし2カ月に1度分配金を出す隔月分配型は認められており、今後このタイプが増えそう。

3. ブル・ベア型

基準となる指数の値動きを増幅させた値動きをする投信。現行の一般NISAでは買付額上位だが高リスク。

結果として、新NISA対象の投信は全体の約30%。つまり、残りの7割は新NISAの対象外となる。

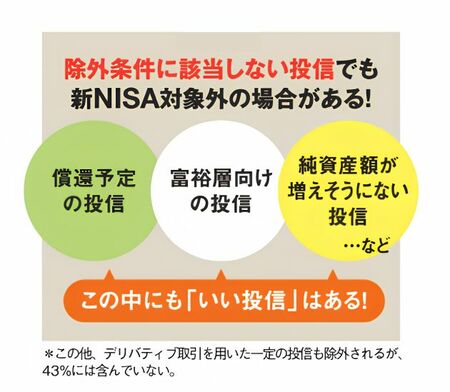

注意したいのは、この除外条件はあくまで長期投資に向いていないであろう投信を示したもので、該当するのが「悪い投信」ではない点だ。

逆に「新NISAで買える投信はお墨付きを与えられている、というのは誤解」とファイナンシャルリサーチ代表の深野康彦さん。

楽天証券資産づくり研究所副所長の篠田尚子さんも「運用成績に関する条件がなく、パフォーマンスが悪い投信が退場する仕組みもない」と指摘。つまり、対象投信だからと飛びつかず、冷静に分析する必要がある。

また、除外条件に該当しないが新NISAの対象外の投信もある。国内の大手資産運用会社によると、その中には純資産額が増えそうにない不人気な商品のほか、最低投資額が500万円以上といった富裕層向け投信も含まれる。一概に良し悪しの判断はできなさそうだ。