新NISAに注目が集まる今こそ、老後資金づくりの選択肢として改めて見直したいiDeCo。掛金の所得控除、運用益非課税、受取時の優遇など、NISAとは違うメリットがそろううえ、制度改正で使い勝手も向上中だ。今さら聞けない仕組みから、どこがどれだけおトクなのかまで、2024年の改正ポイントも押さえつつ、その魅力に迫ろう! (ダイヤモンドZAi編集部)

「ダイヤモンド・ザイ」2025年4月号別冊付録の「今スグ始めるべき?やめとくべき?最新iDeCo入門」を基に再編集。データはすべて雑誌掲載時のもの。

iDeCoのココがスゴイ!

NISAと違うポイントは?

iDeCo(個人型確定拠出年金)は、自分で老後資金をつくるための制度。税金面で優遇を受けながら自分のお金を運用できるのがメリットだ。よくNISAと比べられるが、中身はだいぶ異なる。

iDeCoの主な特徴は以下の3つ。

1. 掛金が全額所得控除!

2. 運用益が非課税で再投資!

3. 受取時は退職所得控除・公的年金等控除の対象!

NISAとの違いを意識しながら、iDeCoの魅力を順に押さえていこう。

iDeCoの掛金は全額所得控除

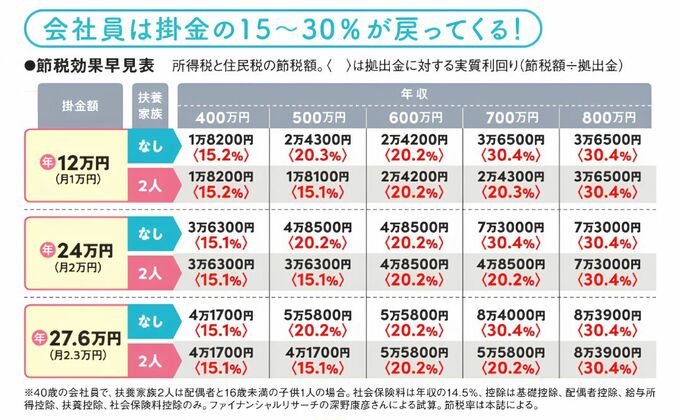

会社員は掛金の15~30%が戻ってくる!

定期的に積み立てるお金を掛金といい、iDeCoの掛金は全額所得控除される。iDeCo最大の魅力で、NISAにはないメリットだ。

課税所得が減る分、所得税と住民税の負担が軽くなり、会社員なら下表のように毎年、数万円程度の節税となる。

例えば毎月2万円を積み立てると、年間24万円が課税所得から控除される。最終的な節税額は、年収やその他の控除によって変わる。上の節税表を参考にすると、年収500万円の独身会社員なら年間4万8500円節税できる。

物価上昇が止まらない今、数万円の節税はチョーありがたい。掛金の上限額は勤め先の制度などで決められているため、次ページの表でチェックしよう。掛金が多い人ほど節税効果を実感できるはずだ。