節税しながら老後資金を準備できる制度として注目されるiDeCo。NISAとは異なり、引き出しや積立には厳しい年齢ルールがあります。iDeCoの仕組みやルールを知らないと、始めどきや受け取り方で損をすることも。2026年12月には制度改正も予定されています。まずは基本ルールを押さえ、自分の「iDeCo適性」を確認してみましょう!(ダイヤモンドZAi編集部)

「ダイヤモンド・ザイ」2025年4月号別冊付録の「今スグ始めるべき?やめとくべき?最新iDeCo入門」を基に再編集。データはすべて雑誌掲載時のもの。

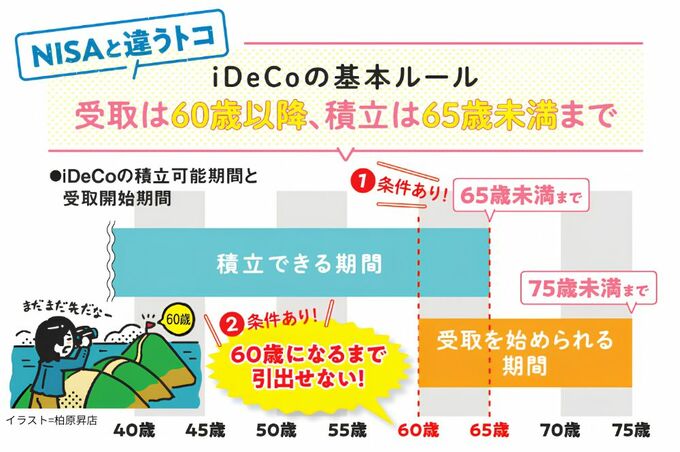

iDeCoはいつまで積み立てられる?

年齢ルールをまず確認!

好きな時に売買したり、お金を引き出したりできるのと違って、iDeCoは年齢制限が厳しいのが特徴です。絶対覚えておきたい年齢のルールは2つあります。

1つは、iDeCoで積立できる期間は「65歳未満まで」です。ただし、60歳以降も積立を続けるには条件があります。それは、会社員や公務員として働き、厚生年金に加入していること。自営業や専業主婦(主夫)、60歳で定年退職した会社員などは、原則積立を続けられません。

60歳以降も国民年金に任意加入して積立を続ける方法もありますが、その場合、「保険料の納付期間が40年未満」など、任意加入の条件クリアが必須となります。国民年金のサイトでよく確認しましょう。

また、iDeCoのお金を引き出しながら積立てるのは不可。65歳未満まで積立を続けるなら、iDeCoの受取を65歳以降に遅らせましょう。

公的年金も同じで、65歳未満からもらう繰上げ受給を選ぶと積立継続は不可に。一度でも受給するとアウトなので、受取は計画的に行うことがポイントです。

iDeCoの拠出可能年齢については、2026年12月から70歳未満までに引き上げられる予定。対象条件など、最新のルールを確認しましょう。