iDeCoを始めたら、次に悩むのが商品選び。元本確保型は安心に見える一方、手数料で実質目減りすることも。老後資金を効率よく増やすなら、投信の長期積立が有力です。とはいえ、何をどのように選べばよいか、迷う人も多いはず。この記事では、初心者から中上級者まで使える3つの運用戦略を、プロの助言とともに紹介します。(ダイヤモンドZAi編集部)

投信の長期積立で

老後資金を増やそう!

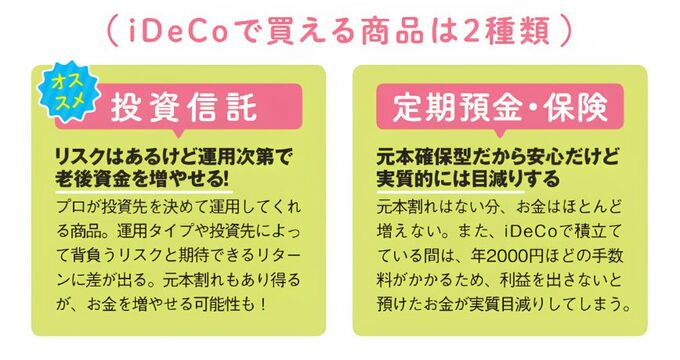

iDeCoを始めたら、いよいよ商品選びです。iDeCoで買える商品は投資信託(投信)と、定期預金・保険といった元本確保型商品の2種類です。

運用成果によってお金が増減する投信より、「元本が確保されている商品のほうが安心」と思うかもしれませんが、ちょっと待って!

元本確保型商品はリスクがない分、リターンもほぼゼロ。しかし、iDeCoで積み立てている間は、安くても年2000円ほど手数料を払います。

つまり、ある程度の利益を出さないと、手数料負けしてお金が目減りしてしまうのです。老後のお金を少しでも多く用意したいなら投信で運用しましょう。

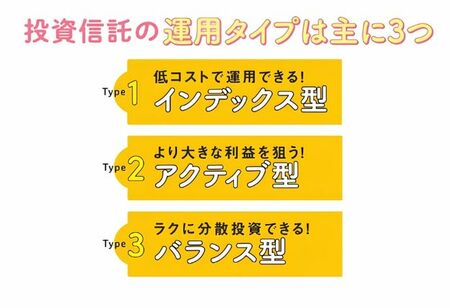

投信は運用タイプによって次の3つに分けられます。

●インデックス型・・・日経平均やS&P500など市場平均を表す指数に成績が連動する。コスト(信託報酬)が低い。NISAで人気のオルカン*は全世界株のインデックス型。

●アクティブ型・・・プロが独自に銘柄を選定して、市場平均を上回る成績を目指す。信託報酬は高め。好成績とは限らないので、過去の成績を見るなど商品選びは慎重に。

●バランス型・・・国内外の株や債券、不動産(リート)などの投資先から2種類以上を組み合わせた投信。一定の資産配分を維持する作業(リバランス)を自動でしてくれる。

*「eMAXIS Slim 全世界株式(オール・カントリー)」の略称。

投信のタイプを押さえたら、次は自分に合う選び方へ。リスクのとり方やNISAとの組み合わせを踏まえ、3つの運用戦略を見ていきましょう。