iDeCoは積み立て方だけでなく、受け取り方も重要です。選択肢は、一時金、年金、併給の3つ。どれを選ぶかで使える控除や受取時のコストが変わり、退職金・公的年金との兼ね合いでも老後資金の手取りに差が出ます。知らずに選ぶと損をすることも。制度改正で注意点も増える今、自分に合った出口戦略を押さえておきましょう。(ダイヤモンドZAi編集部)

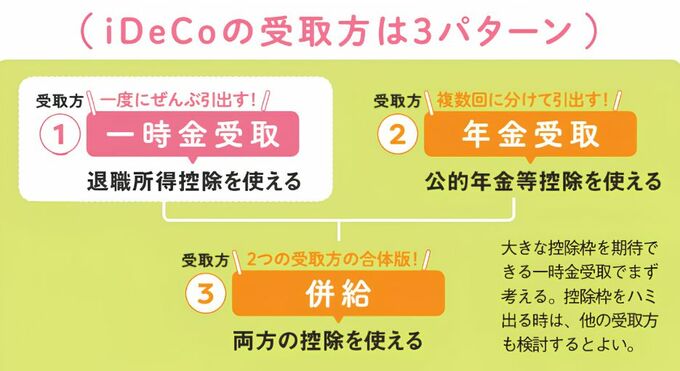

一時金・年金・併給の3つから

iDeCoの受け取り方を選ぼう

iDeCoの受け取り方は、一時金受取、年金受取、併給の3つです。下の図で詳しくみていきましょう。

一時金受取は1回で全額を引き出す方法。退職所得控除が使えますが、勤続年数などで控除額が変わります。一般的に大きな控除枠が用意されるのが特徴です。そのため節税できる可能性が高く、最初に検討したい方法です。

一方、年金受取は5~20年の間で受取回数を指定し、お金を引き出します。この場合は公的年金等控除が使えます。

併給は一時金受取と年金受取を組み合わせて使う、柔軟性の高い方法です。ただ、併給に対応しているかは金融機関ごとに異なるので、事前に確認をオススメします。

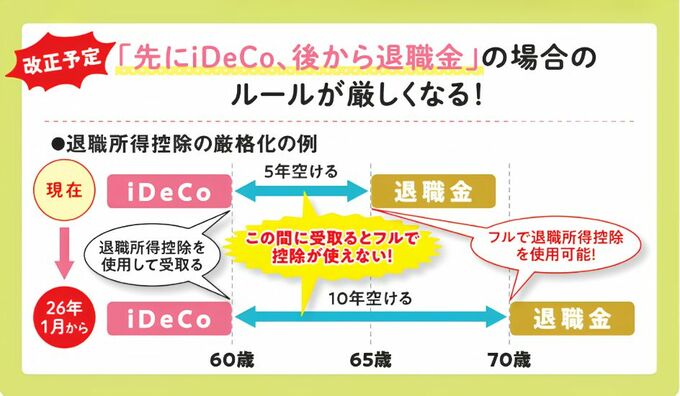

iDeCoを先に受け取る人は

退職金の支給時期に注意!

一時金受取は、一部ルールの変更が話題になっています。

そもそも、会社の退職金とiDeCoを同じ年に受け取ると、その合計額で消費できるのは、一方の退職所得控除枠のみ。

上の図の通り、これまではiDeCoを一括で受け取ってから5年後に退職金を受け取ると、それぞれで退職所得控除枠をフル活用できました。しかし、2026年1月から、この5年という期間が10年に延長されました。

つまり、最短60歳でiDeCoを受け取っても、退職金の受取を70歳以降にしないと、両方で退職所得控除枠をフル活用できなくなったのです。

「ただ、『改悪』と決めつけるのは早計。そもそも60歳定年の会社がまだまだ多く、退職金の後にiDeCoを受け取る場合、20年空けないと控除枠をフル活用できないという別ルールもあるので、控除枠をダブルで使える人は少数派。そういう人は、退職金を十分にもらっていることも多いです。

これらを踏まえ、今回の改正はiDeCo利用者間の不平等を薄めるものと評価しています」(山中さん)