新NISAが始まったときにSNSで「乗り遅れたら損」と見て、毎月10万円の積立を始めた手取り22万円の加藤の後輩・庄田。クレジットカードのリボ払いにまで手を出し、NISA貧乏まっしぐらな庄田に対し、専門家である株式会社マイエフピー代表・家計再生コンサルタント横山光昭さんが適正な投資の考え方を助言する!(作画:西アズナブル、ダイヤモンドZAi編集部)

「ダイヤモンドZAi」2026年8月号「どこから来てどこへ行くのか日本国」を基に再編集。データはすべて雑誌掲載時のもの。

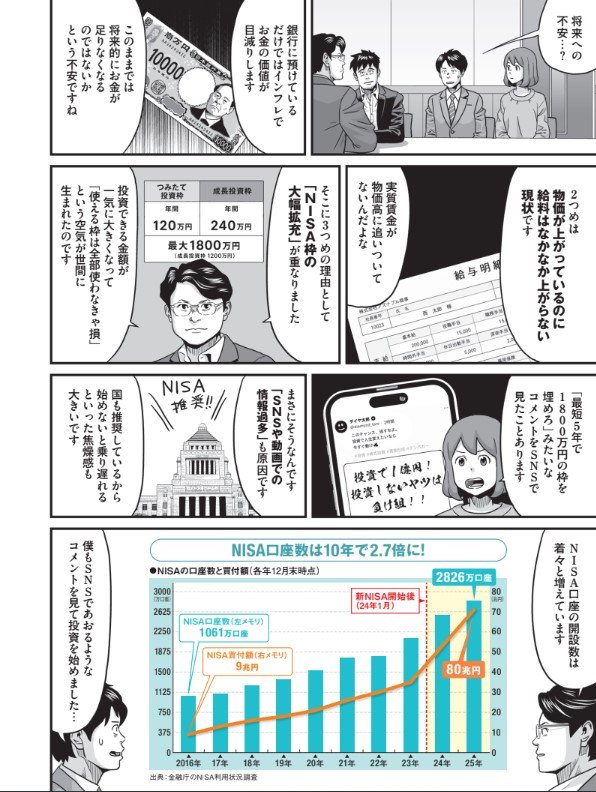

乗り遅れたら損!?

急増する「NISA貧乏」の実態とは?

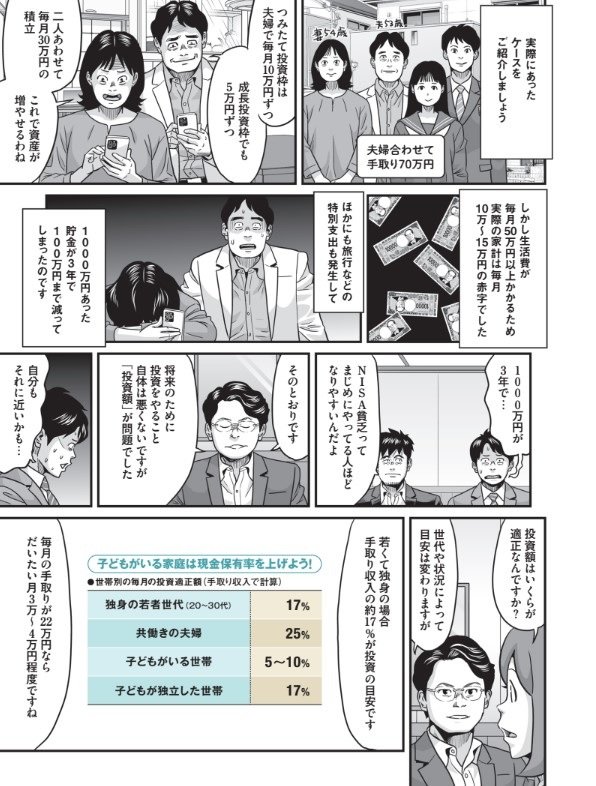

拡大画像表示

拡大画像表示

拡大画像表示