長らく続いたデフレとゼロ金利時代が終わりを告げ、日本はインフレ&金利のある時代へ突入した。インフレ下では、デフレ時代に立てたライフプランは、もはや通用しない。これから先の時代は、物価が上がる前提での人生計画が求められる。長らくデフレマインドに支配されていた人は思考を転換し、「家計破綻」を防ぐ対策が必要だ。(ダイヤモンドZAi編集部)

「ダイヤモンド・ザイ」2026年5月号の「インフレ&金利のある世界の新常識と処方箋101」を基に再編集。データはすべて雑誌掲載時のもの。

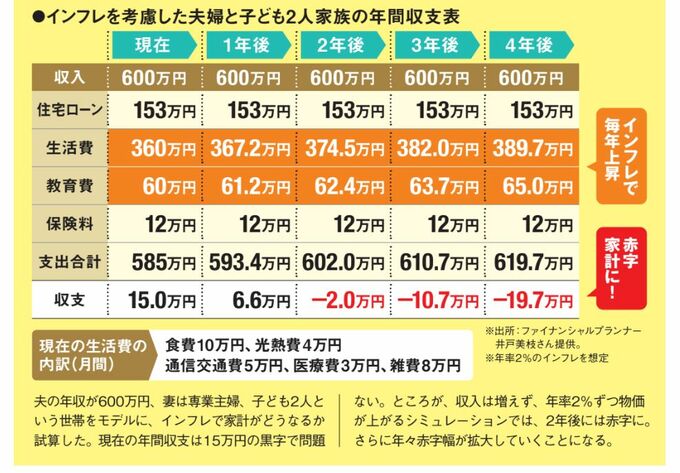

新常識その1|デフレ時代の計画では家計が破綻してしまう!

赤字家計に転落の危険も

日本経済はインフレに突入し、“おカネの常識”が変わりつつある。デフレ時代は、「物価は上がらない」「金利は低いまま」「現預金は安全」という感覚が当たり前だった。

しかし、ファイナンシャルプランナーの井戸美枝さんは「デフレ時代の感覚のままでは、家計が赤字に転落するリスクが高まります」と指摘する。

その一例が、下の家計シミュレーションだ。井戸さんの協力のもと、夫の年収600万円、妻は専業主婦、子ども2人という標準的4人家族をモデルに試算した。

現在は年間15万円の黒字だが、年率2%のインフレが続くと状況は一変する。

表の資産によると、生活費や教育費が毎年じわじわと上昇し、収入が変わらなければ、わずか2年後には家計は赤字に転落してしまう。さらに4年後には、年間20万円近い赤字を抱える結果となった。

デフレ時代は一度支出を削れば、その効果は翌年以降も続いた。しかしインフレ下では、従来の節約術は一時的な時間稼ぎにしかならない。家計を守るには、これまでとは異なる新しい対策が必要になる。