日本はインフレ&金利のある「新時代」へ突入した。物価上昇は家計を直撃し、影響は年金にまで及ぶ。年金だけに頼る老後は、すでに過去の話。インフレを前提とした生活設計が無ければ、いずれ老後資金は枯渇する。この記事では、年金だけに頼らない収入源の確保や公的制度のメリットをつぶさに紹介する。(ダイヤモンドZAi編集部)

脅威のインフレ地獄で

年金頼みの安泰は消滅!

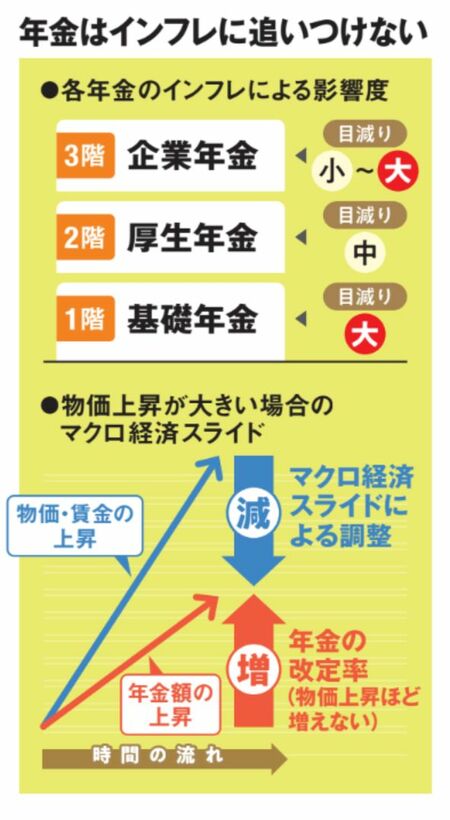

年金はインフレに弱い。インフレ時は「マクロ経済スライド」による調整で、物価上昇ほど年金支給額は上がらない仕組みになっている。少子高齢化で年金財政が破綻しないよう導入された。

年金は3階建ての構造だが、目減りが大きくなるのは1階の基礎年金(国民年金)。2階の厚生年金は、財政に比較的余裕があり、基礎年金より影響は小さい。

3階の企業年金は、種類によって影響度が異なる。いずれにせよ「年金で老後は安泰」という考えは改める必要があるだろう。

では、インフレに対応するにはどうすればよいか。ここからは新しい世界を生き抜くための「処方箋」をお伝えする。

インフレを生き抜く!

老後に必要な9つの処方箋

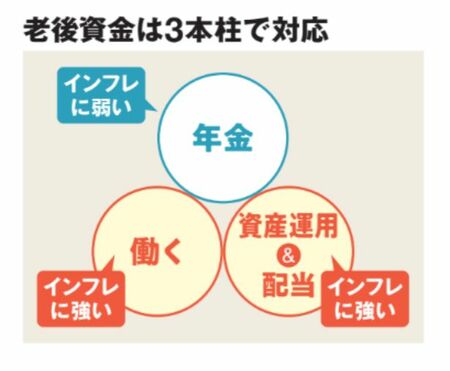

物価高が続くなか、老後の家計を年金だけで支えるのは心もとない。就労する、公的制度を利用する――シニアの不安を減らすために知っておきたい「収入・公的支援」の処方箋を紹介する。

処方箋その1|年金+αの収入を確保!働いてインフレメリット享受

これからの老後は、年金だけに依存するのは厳しく、その他の収入源が必要になる。まずは就労による所得を確保しよう。

年金はインフレに“割り負け”してしまう。一方で、就労、つまり働けば賃上げの波に乗れる。現在は60歳以降も働く環境が整っている。

もう一つは資産運用だ。高配当株投資で得られる配当などは、心強いインカム収入になる。株などの運用資産はインフレ下で増えやすい。

処方箋その2|65歳時点で2000万円がなくても焦らない

“老後2000万円問題”が騒がれたが、足りなくても焦らないことが大事だ。

ファイナンシャルプランナーの深野康彦さんはこう話す。「2000万円という数字は2017年の家計調査(毎月約5.5万円の赤字×30年)に基づくもので、それ以降の調査では不足額が2000万円を超えたことはありません。

現在は65歳以降も働ける環境があり、不足分は働いて補填するなど柔軟な考えを持ちましょう。」