インフレと金利上昇の波が、住宅ローンの常識を大きく揺さぶっている。変動金利はなお低水準を保つ一方、固定金利はじわじわ上昇し、借換えや繰上げ返済の判断もデフレ時代とはまるで変わった。安さだけでローンを選べば、将来の家計を圧迫するリスクもある。フラット35、変動金利、繰上げ返済、借入年齢――インフレ時代に損をしない「新・住宅ローン戦略」を確認しておこう! (ダイヤモンドZAi編集部)

おススメは「フラット35」

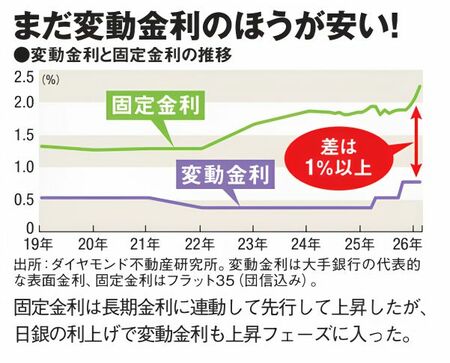

金利が上がりきっていない!

住宅ローンに精通した公認会計士の千日太郎さんは、新規で住宅ローンを組む人には「フラット35」の固定金利を推奨する。住宅金融支援機構が、低金利環境での設定をいまだに引きずっているためだ。

民間銀行の固定金利が上昇傾向にある中で、フラット35は条件次第で2%台に収まることも。さらに「子育てプラス」などの優遇制度を活用すれば、当初5年間の金利を1%前後まで引き下げることが可能だ。本格的なインフレモードに移行する前の今が最後のチャンスかもしれない。

今はまだ変動金利のほうが低い。しかし、インフレに転じたことで、今後は上昇するリスクがつきまとう。固定金利で将来の支払い額を確定させれば、精神的な余裕にもつながる。

安易なローン借換えは損!

コストが負担に

すでに住宅ローンを借りている人は、借換えは控えるべし。千日さんは、「今のタイミングで借り換えるのは損」だと警鐘を鳴らす。

借換えには借入額の約2.2%の事務手数料や司法書士への報酬などがかかり、残高5000万円なら最初に110万円以上が必要だ。この初期コストを利息の軽減分で回収するには20年ほどかかることもある。

あえてリスクを取るなら「変動」

低金利を享受する

先行して金利が上昇した「固定金利」ではなく、金利上昇のリスクを取りながら現在の「変動金利」の超低金利を享受するのも一つの手だ。

現在、民間銀行の固定金利は3%台も珍しくない。比べて、変動金利は依然として圧倒的な低水準で、固定金利との差が2%以上あることも。

ファイナンシャルプランナーの深野康彦さんは「金利差が1%以上ある現状では、日銀があと4~5回程度利上げを行わない限り、逆転することはない」という。

35年ローンの場合、最初の10年で利息の約半分を払う。つまり借り入れ初期の金利が低いほど利息の総額は少なくなる。変動の金利が低いうちに利息をガンガン減らすのも手だ。

変動金利には、金利上昇時の衝撃を和らげる2つのクッションがある。一つは「5年ルール」で、金利が半年ごとに見直されても返済額は5年間変わらない仕組み。次いで「125%ルール」で、5年後に金利が大幅に上昇していても、新しい返済額は前回の25%増までが上限となる。

ただし、ネット銀行などはこのルールがないことがあるので注意したい。