日本はインフレ&金利のある世界に突入した。今までの常識は通用しなくなり、老後設計は見直しを迫られることになる。物価が上がり、預貯金だけでは資産が目減りする今、年金の受け取り方ひとつで将来の安心は大きく変わる。資金寿命を100歳まで持たせるために、今こそ知っておくべき老後の資金戦略を紹介する。(ダイヤモンドZAi編集部)

「ダイヤモンド・ザイ」2026年5月号の「インフレ&金利のある世界の新常識と処方箋101」を基に再編集。データはすべて雑誌掲載時のもの。

老後資金を100歳まで延ばす3つの方法

年金の受け取り方がカギ!

老後資金の枯渇を防ぐには、年金をいつ受け取るか、退職金やiDeCoをどう使うか、資産形成はどうするかなど「資金戦略」が欠かせない。

年金の繰下げ受給で受給額を増やし、退職金やiDeCoの受給時期をずらして税負担を抑える。さらにNISAを活用しながら運用や取崩しを行えば、資産寿命を延ばすことも可能だ。

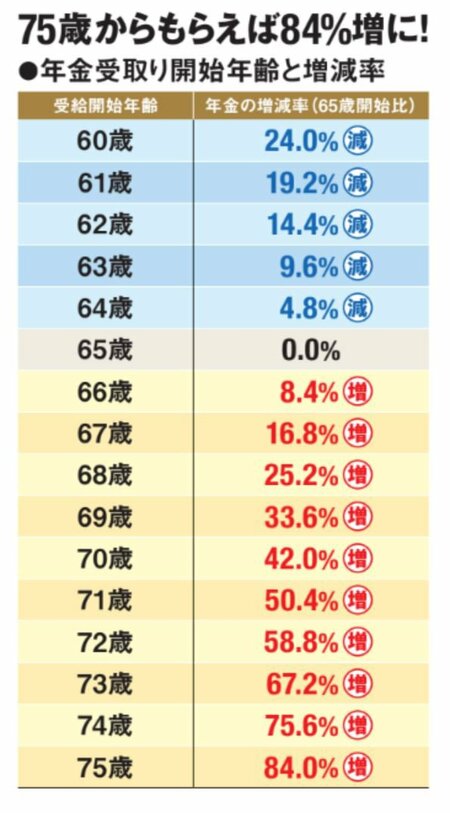

➀ 年金の受取りを先送りして最大8割増でもらう

人生100年時代といわれる現代、最強の処方箋は、年金の「繰下げ受給」だ。原則65歳から始まる公的年金の受け取りを遅らせる。1カ月遅らせるごとに受給額が0.7%ずつ、1年で8.4%も加算される。

70歳からの受給なら42%増え、上限の75歳から受給すれば84%増える。これを生涯受け取れる。

一方で、受け取りを遅らせる期間は年金が入らないため、その間の生活費の工面が課題になる。働く期間を延ばす、貯蓄を計画的に取崩すといった対応が必要だ。

一般的な試算では損益分岐点は受取開始から12年弱で、例えば70歳からもらう場合、82歳を過ぎれば65歳から受け取り始めた総額を上回る。現代の平均寿命を考えれば、多くの人にとって経済的な合理性は高い。

ただし、年金額が増えれば、所得税や社会保険料の負担も増え、手取り額がそのまま増えるわけではない。国民年金のみを繰下げ、厚生年金は65歳から受け取るなど柔軟な選択も可能なので考えよう。