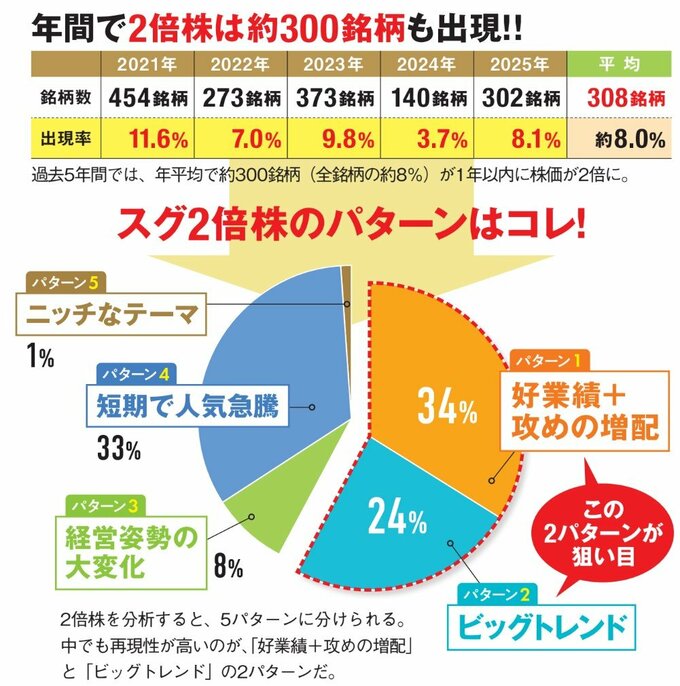

実は株価が1年で2倍を狙える銘柄は想像以上に多い。過去5年間のデータでは年間およそ300銘柄が株価2倍を達成。鍵となるのは好業績と攻めの増配を両立する企業だ。更にフィジカルAIや防衛といった強いテーマ性を持つビッグトレンド銘柄にも注目し、今すぐ買いたいスグ2倍株銘柄を厳選。1年で株価倍増を目指そう!(ダイヤモンドZAi編集部)

2倍が狙える株を探すのは実は難しくなかった!

なるべく早く資産を増やしたい人が選ぶべき銘柄とは?

新戦略で、なるべく早く資産を増やしたい人向けに、1年で2倍が狙える株を紹介しよう。

本当に1年で2倍が狙えるのかと思う人も多いだろう。しかし、ザイ・アナリストの小林大純さんはこう語る。

「過去5年間で、1年で株価が2倍になった銘柄は、年間平均で全銘柄の約8%、約300銘柄とけっこうあります」

では、どんな銘柄を選べばいいのか。過去5年で2倍になったすべての銘柄を徹底分析した結果、ザイ・アナリストの仲村幸浩さんは、これらを大きく5パターンに分類できると指摘する。

「5パターンの中でも再現性が高いのが、パターン(1)『好業績+攻めの増配』と、パターン(2)『ビッグトレンド』です」

まず「好業績+攻めの増配」は、業績が好調で、企業が積極的に増配に踏み切っている銘柄だ。これは企業自身が今後の業績拡大に自信を持っているサインだ。株価は業績に連動するため、こうした銘柄は短期で株価が上昇しやすい。

一方、「ビッグトレンド」はフィジカルAIや防衛関連などの成長テーマに関連する銘柄。業績が伸びるだけでなく、テーマ性の高さから市場の評価も高まりやすく、株価が一気に跳ねるケースも多い。

今回は、この2つのパターンに沿った厳選銘柄を紹介しよう。

パターン1 好業績+攻めの増配株6

すぐに2倍が狙える攻めの増配株はコレだ!

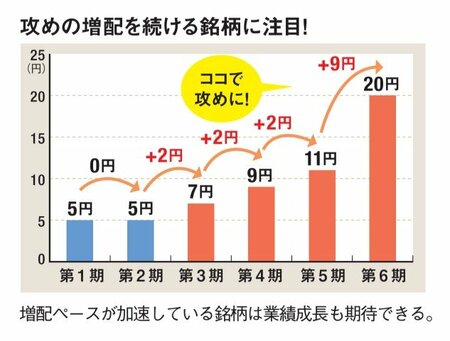

好業績企業が積極的な増配姿勢に転じた時こそ、短期で株価2倍を狙うチャンスだ。今まさに“攻めの増配”に転じた6銘柄を紹介する。

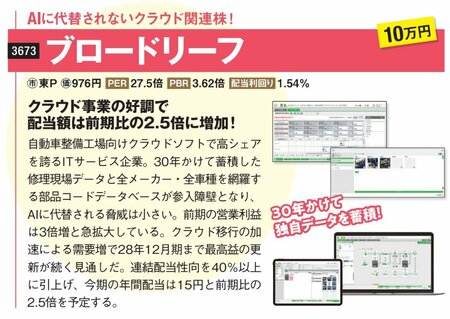

まず注目したいのが増配ペースを加速させているブロードリーフだ。自動車整備工場向けクラウドソフトで高シェアを誇るITサービス企業。30年かけて蓄積した修理現場データと全メーカー・全車種を網羅する部品コードデータベースが参入障壁となり、AIに代替される脅威は小さい。

拡大画像表示

拡大画像表示

前期の営業利益は3倍増と急拡大している。クラウド移行の加速による需要増で2028年12月期まで最高益の更新が続く見通しだ。連結配当性向を40%以上に引上げ、今期の年間配当は15円と前期比の2.5倍を予定する。

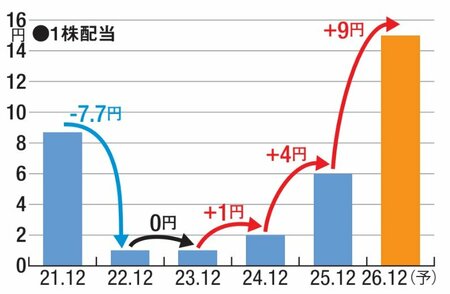

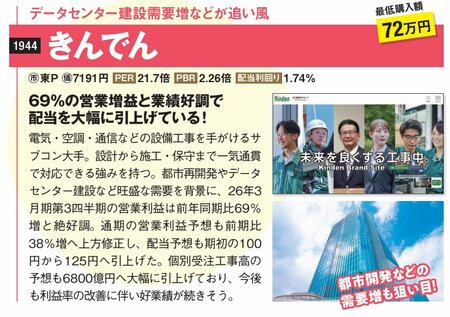

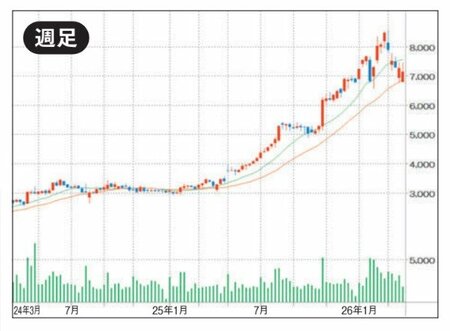

電気・空調・通信などの設備工事を手がけるサブコン大手のきんでんは、2026年3月期の営業利益が38%増と過去最高益を更新する見通し。設計から施工・保守まで一気通貫で対応できる強みを持つ。

拡大画像表示

拡大画像表示

都市再開発やデータセンター建設など旺盛な需要を背景に、2026年3月期第3四半期の営業利益は前年同期比69%増と絶好調。通期の営業利益予想も前期比38%増へ上方修正し、配当予想も期初の100円から125円へ引上げた。個別受注工事高の予想も6800億円へ大幅に引上げており、今後も利益率の改善に伴い、好業績が続きそうだ。

リケンテクノスも業績・配当予想を上方修正している。5期連続増益見通しで増配ペースを加速。主力のコンパウンドは軽量化・効率性に優れ、自動車の内外装や医療用途で需要を伸ばす。データセンター・半導体関連フィルムなど成長分野にも注力中だ。

海外への拡販も順調で光ケーブル・半導体関連フィルムなどエレクトロニクス分野も強化。2026年1月末にはDOEを導入し、2026年3月期の業績と配当予想を上方修正。

総合防災機器メーカーの能美防災も売上高と受注残高が3年連続で過去最高と、業績が絶好調だ。老朽化インフラの更新や都市再開発、半導体工場・データセンター向け需要も堅調。2027年3月期も3期連続の過去最高益が見込まれる。セコムによる完全子会社化の可能性も株価の追い風に。

増配額が10円増から30円増へと3倍に急拡大したアイティフォーは、DX需要を背景に最高益が続く。債権回収業務システムに強みを持つITサービス企業だ。幅広い顧客基盤を持つ。業界固有のノウハウが参入障壁となり、AI代替懸念も小さい。2026年2月に累進配当を導入、配当性向50%・総還元性向70%を掲げるなど株主還元に積極的だ。

東祥もスポーツクラブはプログラム拡充や価格改定、コスト管理の徹底が奏功し好調。ホテルはインバウンド増加で高稼働率が続き、マンションは安定した賃料収入が下支えする。増配額を1円増から5円増へと5倍に拡大。業績の上方修正と大規模な自社株買いも株主還元姿勢の強さを示す。