インフレ時代には生命保険や火災保険の定期的な見直しが必須。昔の契約や従来の常識のままでは、今の治療や災害に対応できないこともある。最新の医療が受けられない、災害時に補償が足りない、低い利率の商品を持ち続けてしまう――。こうした「落とし穴」を避けるためにも、保険の商品内容や利率は「今の基準」で定期的に見直したい。(ダイヤモンドZAi編集部)

「ダイヤモンド・ザイ」2026年5月号の「インフレ&金利のある世界の新常識と処方箋101」を基に再編集。データはすべて雑誌掲載時のもの。

古い保険は見直し必須!

利率と保障内容の確認を

低金利時代に契約した予定利率が1%程度の長期の貯蓄型保険をまず点検しよう。すでに30年国債の利回りが3%台なので長期の運用商品として見劣りするからだ。

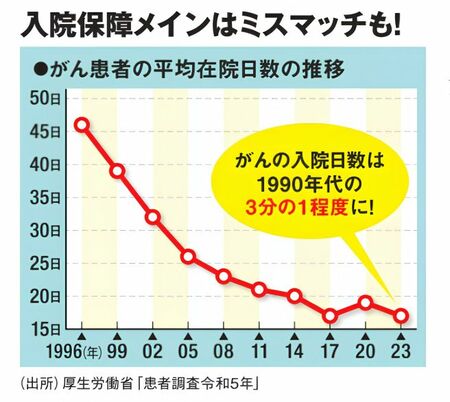

昔加入したがん保険も見直し対象だ。例えばがんは昔なら手術と長期入院が主流だったが、今日では化学療法など通院治療が普及し、入院日数は3分の1程度に短期化した。

昔のがん保険のままだと、入院と手術への保障がメインで、最新の治療法の医療費が保障されないこともある。

貯蓄・投資型の保険

「入らない」が正解

貯蓄型の保険は利率が固定なので、金利がこれから上がろうとしている局面で入るのは早計。一方で運用の成績次第で利率が変わる変額保険は運用のコストが高い上に不透明だ。

ファイナンシャルプランナーの深野康彦さんは「運用したいなら投信を買い、保険は別に入るべきです」とアドバイスする。

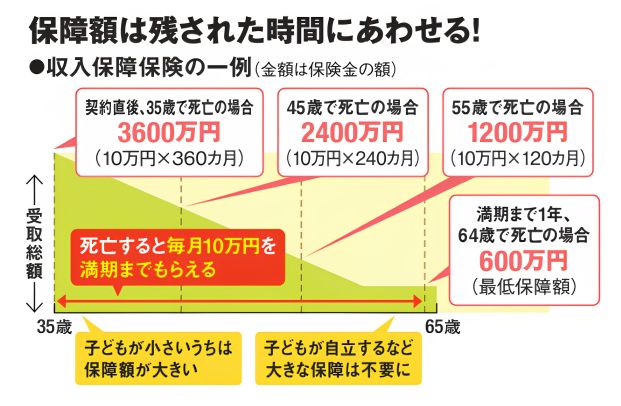

また、死亡保障として検討したいのが、低コストな収入保障保険だ。下図のようにライフステージに応じて保障額が減るが、その分、保険料が安い。

医療保険とあわせて比較したいのが就業不能保険。就業不能保険は病気やケガの際に毎月一定額支給される。医療費だけでなく生活費もカバーできる。

高額療養費制度は改悪を前提にしたい。政府は医療費の自己負担額の上限引き上げを画策中。病気やケガへの備え(保障額や貯蓄)も引き上げよう。