投資信託を選ぶとき、基準価額や信託報酬、分配金は必ず目にする数字だ。しかし、その意味を正しく理解していないと「基準価額が低いほうがおトク」「信託報酬は売却時に引かれる」「分配金は利益の還元」といった誤解につながりやすい。投信の“値段”、コスト、分配金の基本を整理し、購入前に押さえておきたい注意点を確認しよう。 (ダイヤモンドZAi編集部)

基準価額は安いほどおトク?

投信の「値段」の正しい見方

「基準価額が低いほうがおトク」「グラフは現在の基準価額だけ見ればいい」。そう思って投信を選ぶと、思わぬ誤解につながることがある。

基準価額の表示単位や、分配金再投資基準価額の見方、基準価額の高低で判断できない理由を整理する。

基準価額は「1万口当たり」で表示されるのが一般的

投信は、原則いつでも売買可能な「追加型」と、当初の募集期間しか買えない「単位型」に分けられる。現在主流の追加型の基準価額は、1万口当たりで表示されるのが一般的だ。

一方、80年代に主流だった単位型の基準価額は、1口当たりで表示される場合がある。

なお、近年設定されるほとんどの投信が「1万口あたり1万円」から運用を開始する。基準価額が1万円前後の投信が多いのはこのためだ。

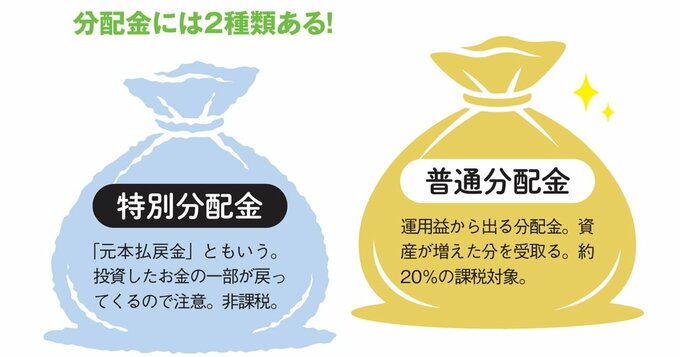

運用成績を見るなら「分配金再投資基準価額」に注目

分配金を出す投信のグラフには、現在の値段を示す「基準価額」と、分配金を再投資したと仮定した「分配金再投資基準価額」の2本のラインが表示される。

そもそも分配金は純資産から支払われるため、純資産総額を総口数で割って算出する基準価額も理論上、分配金の分だけ下落する。

この分配金の影響を補正したのが、分配金再投資基準価額で、投信本来の運用成績を表している。

したがって、純粋な運用手腕を評価したいなら、分配金再投資基準価額を重視するのが正解といえる。

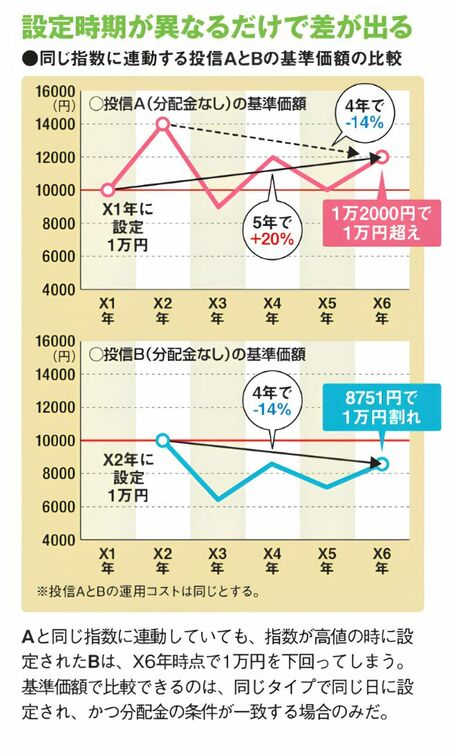

基準価額が低いからといって割安とは限らない

日経平均に連動する2本の投信を想定する。下図のように、X6年の投信Aの基準価額は1万2000円、投信Bは8751円だ。この時、「多くの投信は基準価額1万円で始まるから、Bのほうが割安」と考えるかもしれないが、それは誤解!

例えばBの設定日が、日経平均が高値をつけたX2年だったとする。その後4年で日経平均が下落すれば、X6年の基準価額は1万円を下回ることになる。一方、AがX1年の安値で設定されたとすると、X6 年の基準価額は1万円を上回る。

このように、同じ指数に連動していても設定日が違うだけで基準価額の水準は異なる。単純比較でおトク度を測ることはできないのだ。基準価額は分配金の有無でも違いが出るので、その点も考慮する必要がある。