NISAで投資信託を買うなら、利回りや人気だけでなく、分配金の有無、為替ヘッジ、積立日、さらには一括購入か積立かといった選び方・買い方にも注意が必要だ。制度のメリットを生かすには、税金や投資枠、為替変動、購入のタイミングまで目配りが欠かせない。損を避けるために押さえたい判断ポイントを解説する。 (ダイヤモンドZAi編集部)

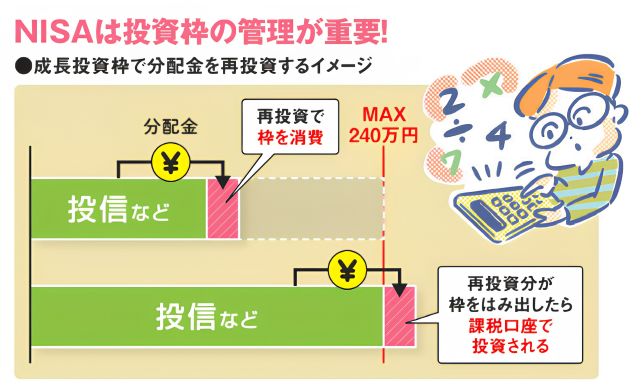

分配金ありの投資信託は

「投資枠の消費」に注意!

投信の運用益から出る普通分配金は、通常、約20%の税金がかかる。そのため、課税口座(特定口座など)では、分配金ありの投信で「再投資」の設定をしても、分配金が出るたびに税金が引かれ、再投資できる額が減ってしまう。

しかし、分配金なしの投信は運用で得た利益を投信内で運用に回してくれるため、複利効果が大きい。この違いが、長期間の運用では大きな差となる。ただし、NISAを利用すれば分配金は非課税だ。

一方で、別の落とし穴がある。NISAで分配金を再投資すると、「新規購入」とみなされ、貴重な非課税投資枠を消費してしまうのだ。

さらに、年間投資枠を上限まで使い切っていた場合、原則、分配金は自動的に課税口座で再投資される。これでは、せっかくの非課税メリットが損なわれてしまう。

資産形成を最優先するなら、まずは分配金なしの投信を選ぼう。希望の商品に分配金なしの選択肢がない場合は、決算回数が少ないものを選んだり、NISA枠をあふれさせないよう枠の残量に余裕を持たせたりすることが大切だ。

為替ヘッジの有無は

円資産と外貨資産のバランスで選ぶ!

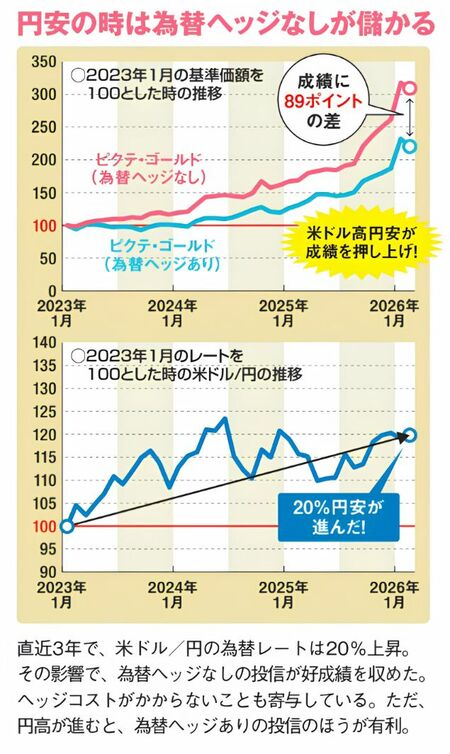

下の図は同じ金(ゴールド)価格に連動する投信の比較だ。直近3年で為替ヘッジなしが為替ヘッジありを89ポイントも上回った。金価格の上昇に、円安(米ドル高)による利益が上乗せされたためだ。

ヘッジコストがかからないことも成績を後押し。ただ、円高が進めば、為替リスクを排除したヘッジありのほうが有利だ。

では、どちらを選ぶべきか。ファンドアナリストの篠田さんは「為替の先読みは非常に難しい」としたうえで、2つの視点を提案する。

1つは、資産全体の円と外貨の比率で決める考え方。円資産が多いなら、ヘッジなしを選んで外貨を持つことがリスク分散になる。

もう1つは、積立なら「為替にもドル・コスト平均法が効いている」と割り切る考え方だ。目先の為替変動に惑わされず、戦略的に選択しよう。