2026年のIPOは、初回から3社続けて公開価格割れとなる異例の幕開けに。上場規模の大型化や換金売り、AI代替懸念などが重しとなるなか、今後の初値形成やブックビルディングへの影響はどうなるのか。ダイヤモンド・フィナンシャル・リサーチアナリストの小林大純さんが、2月上場3銘柄を徹底診断する。(ダイヤモンドZAi編集部)

26年IPOの出だしは不調

異例の公開価格割れ続きに

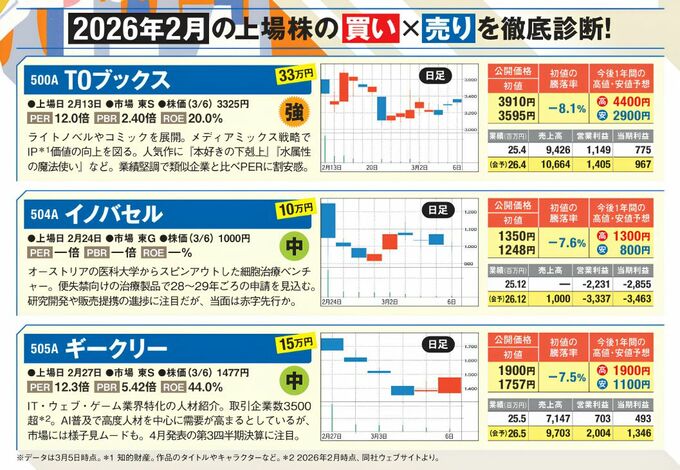

1月は新規上場がなかったため、2月13日のTOブックスが2026年初のIPO。例年、最初のIPOではご祝儀的な買いが入りやすい。

しかし、今年は3社続けて公開価格割れスタートとなった。公募・売出規模はTOブックスが約41億円、イノバセルが約142億円、ギークリーが約70億円とやや大きめ。このため上場後の換金売りが出やすかったことが、初値不振の一因だろう。

ダイヤモンド・フィナンシャル・リサーチアナリスト小林大純さんは、 「東証グロース市場の上場維持基準が厳格化され、小型IPOは減少傾向です。今回の3社の公募・売出規模が、今後の主流となる可能性があります。この規模の株式需給懸念が払拭できないようなら、初値の値上がり期待が後退し、今後のブックビルディング(需要申告)にも影響を及ぼすかもしれません。動向に注意が必要です」と分析する。

市場ではAIによるIT系ビジネス代替の懸念がくすぶり、中東情勢も緊迫化。これらのIPOへの影響も注視したい。

今回は注目株はなしだが、TOブックスは「強気」判断に。好業績で割高感がない銘柄はやはり狙い目だ。

TOブックス

ライトノベルやコミックを展開。メディアミックス戦略でIP*1価値の向上を図る。人気作に『本好きの下剋上』『水属性の魔法使い』など。業績堅調で類似企業と比べPERに割安感。

*1 知的財産。作品のタイトルやキャラクターなど。

イノバセル

オーストリアの医科大学からスピンアウトした細胞治療ベンチャー。便失禁向けの治療製品で28〜29年ごろの申請を見込む。研究開発や販売提携の進捗に注目だが、当面は赤字先行か。

ギークリー

IT・ウェブ・ゲーム業界特化の人材紹介。取引企業数3500超*2。AI普及で高度人材を中心に需要が高まるとしているが、市場には様子見ムードも。4月発表の第3四半期決算に注目。

*2 2026年2月時点、同社ウェブサイトより。

本記事は、ダイヤモンドZAiの内容紹介を目的としており、投資その他の行動を勧誘する目的で運営しているものではありません。投資は自己責任において行ってください。