投資信託は、NISAの普及もあり身近な金融商品になった。しかし、あなたは本当に投信を理解できているだろうか?例えば、投信の値段である基準価額について、「いつの基準価額で買えている?」といった疑問に答えられないとしたら、意外と投信のことを知らないのかも!この記事では、知っているようで知らない「投信の真実」を徹底解剖する。(ダイヤモンドZAi編集部)

「ダイヤモンド・ザイ」2026年5月号の「“わかってるつもり”のコトをプロに聞いてみた!NISAで勝つ!投資信託再入門」を基に再編集。データはすべて雑誌掲載時のもの。

まず押さえたい!

投資信託のしくみと運用スタイル

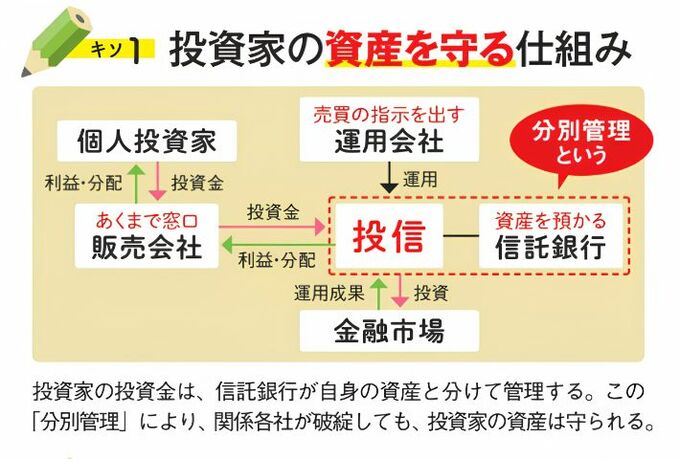

最初に投信の超キソをおさらいしよう。1つめは、投信のしくみだ。下図の通り、投信は販売会社、運用会社、信託銀行の3社によって支えられている。

注目は、信託銀行が自身の資産と投資家の資金を分けて管理している点。これにより、万が一、関係各社が破綻しても、投資家の資産は制度的に守られる*1。

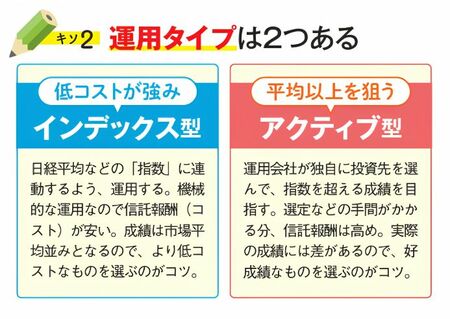

2つめは運用スタイル。指数に連動する低コストのインデックス型と、やや高コストだが、プロが市場平均超えを狙うアクティブ型がある。

インデックス型は日経平均などの「指数」に連動するよう、運用する。機械的な運用なので信託報酬(コスト)が安い。成績は市場平均並みとなるので、より低コストなものを選ぶのがコツ。

一方、アクティブ型は運用会社が独自に投資先を選んで、指数を超える成績を目指す。選定などの手間がかかる分、信託報酬は高め。

アクティブ型は成績に差があるので、良し悪しを見分ける力が必要だ。

*1 元本が保証されているわけではない。