「新NISAってこんなにスゴイ!何がオトクが徹底解剖!」でも紹介したとおり、NISAは 特定口座などで投資するより、ずっとおトクに運用できる制度だ。そんなNISAを活用すれば、「夫婦で1億円」も絵空事ではない。どういうことか、みていこう (ダイヤモンドZAi編集部)

夫婦2人で毎月5万円ずつ

積み立てるだけでOK!?

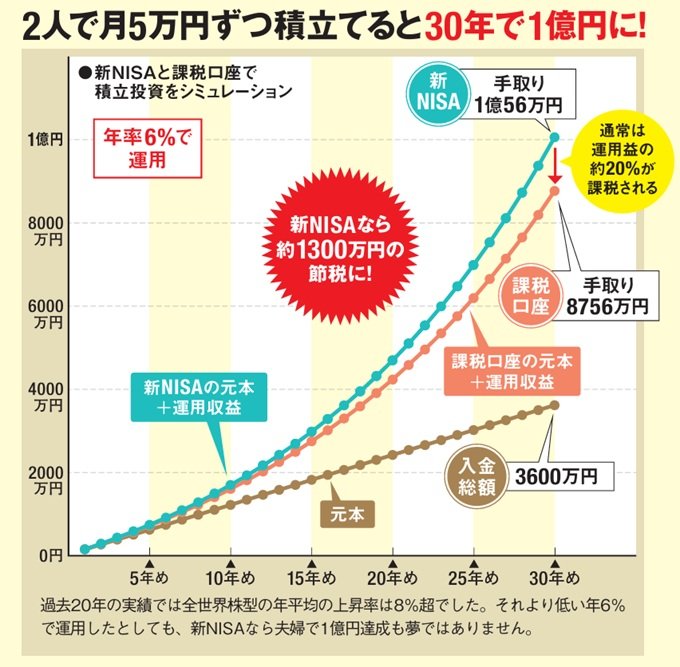

NISA投資に課される税金を、非課税にする制度「NISA」は、2024年から大幅にパワーアップしました。ただ、新NISAのスゴさが、まだピンときていない人も多いでしょう。たとえば、新NISAを活用すれば、夫婦で1億円の資産を築くことも夢ではありません。というのも、夫婦2人で毎月5万円ずつ、計10万円を投資信託で積立てた場合、投資金額の合計は30年で3600万円。新NISAの生涯投資枠は1人1800万円で、全額を非課税で運用できます。

コツコツ30年積み立てるなら

節税効果はなんと1300万円!

過去20年の全世界株型指数、いわゆる「オルカン」の年平均の上昇率は8%超でした。それよりは低い年率6%で運用したとしても、30年間の積立投資で1億円に到達できる試算になります。

拡大画像表示

上のグラフを見ると、新NISAによる非課税の効果が絶大であることがわかるでしょう。年率6%のリターンで運用すると、30年の積立投資で得られる値上がり益は6456万円。通常は運用益の約20%が課税されるのでNISA以外の課税口座では、その2割となる約1300万円が税金で差引かれることになります。しかし、NISAでは、この税金が丸々免除されるのです。

つまり30年後の受取金額は、課税口座では税引き後8756万円ですが、NISAなら税金が差引かれず1億56万円になります。これが実現できるのは、新NISAの非課税保有期間が無期限となり、1人あたりの生涯投資枠も大きく拡大したからこそ。投信積立ならフルで枠を使え、一度設定したら自動でほったらかしできるのでオススメです。新NISAは個人投資家の強い味方といえるでしょう。

過去20年の実績では全世界株型の年平均の上昇率は8%超でした。それより低い年6%で運用したとしても、新NISAなら夫婦で1億円達成も夢ではありません。

本記事は、書籍iの内容紹介を目的としており、投資その他の行動を勧誘する目的で運営しているものではありません。投資は自己責任において行ってください。