老後資金は短・中・長期に分けて管理しよう。定率引出しであれば、運用成績の変動に強く、資産を残しやすい。一方で生活優先なら、定額引出しも選択肢になり得る。年1回の引出しと「3バスケット」管理で運用していこう。また金利上昇期は個人向け国債を活用し、足元10年分を安全資産で確保することが基本戦略となる。(ダイヤモンドZAi編集部)

定率引出しなら、計画通りに資産を残しやすい!

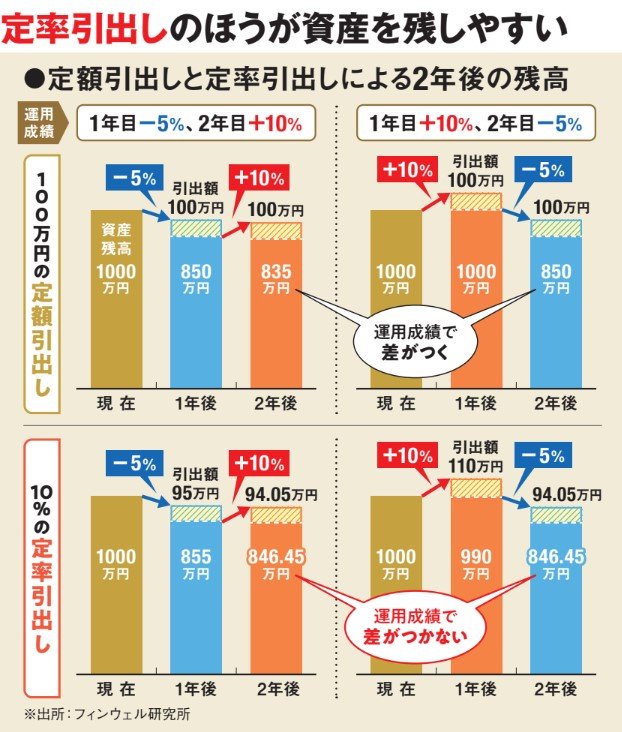

初期の成績が悪いと、定額引出しは目減りする

運用資産の取崩しには、大きく2つの手法がある。毎年同額ずつの「定額引出し」と、資産額の〇%と率を決めて取崩す「定率引出し」だ。フィンウェル研究所の野尻哲史さんは「80歳時に目標とする資産額を残すには定率引出しが有用」という。

その理由は、運用先の株や投信は、運用成績がブレるため。定率引出しだと、引出した後の資産額を維持しやすい。1000万円の資産を取崩すシミュレーション(下図)で解説しよう。

拡大画像表示

まずは毎年100万円ずつの定額引出しのケース。運用成績が1年目はマイナス5%、2年目はプラス10%だと2年後の資産は835万円になる。一方、1年目がプラス10%、2年目がマイナス5%だと850万円残る。2年間の平均成績は同じなのに、順番が異なるだけで残高に大きな差がついてしまう。

拡大画像表示

これに対して、資産の10%ずつの定率引出しだと、2年後の残高はどちらも同じ846.45万円だ。このように運用成績のブレに影響されにくく、資産額を維持しやすい。デメリットは成績が悪い時は引出額が減ることで、節約などで対応が必要になる。

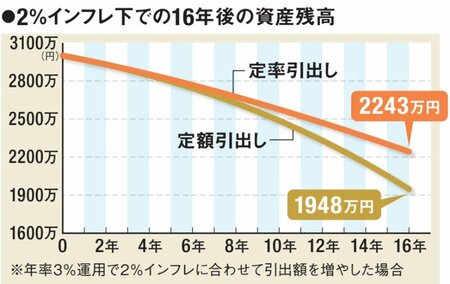

また、定率引出しだと、インフレ下でも資産額をキープしやすい。上のグラフは年2%インフレに合わせて引出していくシミュレーション。元手3000万円で初年度の引出しは120万円(資産の4%)とする。

定額引出しでは16年後は162万円(資産の7.9%)の引出しで、残高は1948万円まで目減りする。一方、定率引出しでは16年後は124万円(資産の5.38%)の引出しで2243万円が残る*。

足元の生活水準を優先するなら定額引出し、80歳以降の将来にお金を残したいなら定率引出しが選択肢になる。しかも、「インフレ期は運用成績も上乗せが期待できるため、定率引出しのアイデアを使えば、インフレによる資産の目減りを過度に恐れる必要がなくなります」(野尻さん)。

定率引出しだとインフレ下でも資産が減りづらい。インフレで運用成績も上がれば、それに応じて引出額も増える。

*初期資産3000万円を年率3%で運用しながら、引出額を年2%インフレに合わせて増やしていく想定。定額引出しは、引出し額(初年度120万円)を毎年1.02倍に、定率引出しは引出率(初年度4%)を毎年1.02倍にする計算。