老後資金の必要額をきちんと見定めよう。年間生活費はインフレを考慮し、医療・介護費も世帯で事前に準備しておく必要がある。ねんきん定期便や公的シミュレーターで年金見込額を確認し、今から計画を立てていこう。本記事では老後に必要なお金を、ファイナンシャルプランナーの井戸美枝さん直伝による計算式で確認できる。(ダイヤモンドZAi編集部)

「ダイヤモンドZAi」2026年8月号「インフレに負けない! 老後のお金計画アップデート大作戦」を基に再編集。データはすべて雑誌掲載時のもの。

収支の把握が最優先!

インフレも考慮して、老後資金を計算しよう

老後のお金計画は、正しい目標額を設定するところから始まる。ファイナンシャルプランナーの井戸美枝さんによる直伝の計算式で、老後に必要なお金を確認しよう!

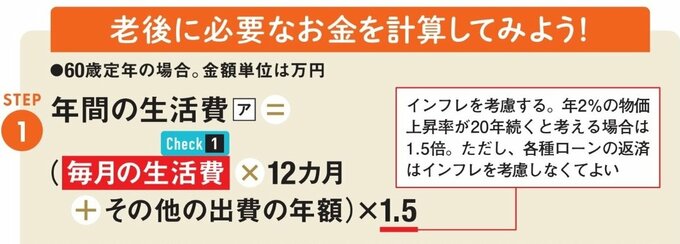

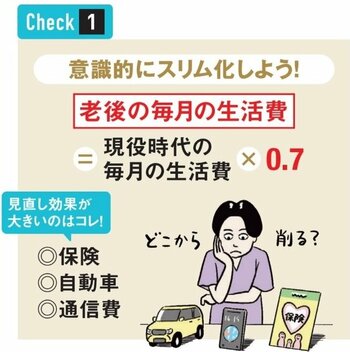

まずは「年間の生活費[ア]」を算出する。ポイントは毎月の生活費を現役時代の7割程度で考えること。

インフレが進んだ場合の視点も欠かせない。年2%の物価上昇が10年続くと、必要な生活費は1.2倍、20年なら1.5倍となる。若い人ほど長期的な物価上昇リスクを考慮して計算するとよい。ただし、各種ローンの返済はインフレを考慮しなくてよい。

拡大画像表示

生活費は現役時代の7割をイメージして、徐々に減らそう。保険など固定費の見直しから始めるとよい。井戸さんによると、老後の生活費は現役時代の7割に落ち着くのが理想的。老後は住宅ローン返済や教育費が抑えられるためだ。

しかし、「実際には現役時代から生活水準を落とせず、失敗する人が多い」とファイナンシャルプランナーの深野康彦さんは指摘する。

定年前に徐々に家計をスリム化させ、慣らしていくのが家計管理のコツだ。例えば、生命保険は子供の独立に合わせて死亡保障を減らし、医療のみに絞るなどだ。